告白します。実はわたし「パニック発作」を起こしたことがあります。

突然でした。手足のしびれ、冷感、脈は速くなり、喉がつまるような違和感。。。

本当に予想外の出来事でした。

パニック発作は、そのころ抱えていたストレスが原因でした。どんなストレスか?

「お金の不安」と「健康不安」です。

子どもを育てるにはお金がかかります。しょうじき、貯金なんてわずかしかできない。このわずかな資金で老後がはたして暮らしていけるのだろうか…急に不安感に襲われたのです。

昭和、平成、そして令和。コロナ禍の影響もあって、働き方や給料、お金に関する意識もどんどん変化しています。

これからの時代、自分でお金を増やす方法を知っておかないとまずいかもしれません。

あなたが私と同じように、子育てをしながらお金に不安を抱えているなら、この記事がちょっとでも役に立てばと思っています。

口座開設の方法が見たい方は、

「口座はどうやって開設するの?」を選んでね!

下のボタンからもみることができます。

- 注目される「お金の増やし方」

- 実際、いくら投資するとどれくらいになるの?

- 株って、そもそもなんだかわからない

- つみたてNISAは、非課税が「お得」

- とりあえず、何をかったらよいの?

- 運用に必要な経費はあるの?

- つみたて期間が終わったらどうなる?

- 株価が下がったら、損をするんじゃない?

- でもやっぱり「貯金」のほうが安心…?

- わたしが開設した口座はコレ

- 口座はどうやって開設するの?

- ホームページを検索

- メールアドレスを登録

- お客様情報の入力

- 口座種別の選択

- つみたてNISAに申し込む

- その他の設定をする

- 入力内容を確認して、口座開設方法選択へ

- 口座開設はネットが便利

- ネットとスマホでマイナンバーカードを提出

- スマホを準備しましょう

- 必要書類を提出すると審査に入ります。

- 審査が通ったら、取引パスワードを設定します。

- お客様情報を入力します。

- 出金用の銀行口座を設定します。

- 取引プラン設定 / 配当金受け取り設定

- 投資に関する質問に答えます。

- 今回の口座開設と同時に様々な口座を同時開設できます。

- ポイントを選択している場合は、ポイントアカウントと連携

- ログインして、入金をします。

- つみたてNISAの設定をする

- 積み立てる予算の中で、配分を決める

- 目論見書を読む

- 確認後、取引パスワードを入力します。

- まとめ

注目される「お金の増やし方」

貯金はだれでもやったことがある簡単な方法です。でも今の時代銀行にお金を預けても「利息」がつくのは微々たるもの。そこでいま注目されているのが

「株」をつかった投資です!

そのなかで、小額からできるお金を増やす注目の方法がこの2つです。

積み立てNISA

つみたてNISA*は20年間という長期間にわたって株に投資していく方法です。(2022年現在)

*NISAとは「少額投資非課税制度」

なにも難しい話ではありません。つぎの3つがポイントです。

▸うまい(うま味がある)

20年間という長期間の投資で得られた利益に税金がかかりません。もうけをそのまま受け取れます。

▸やすい

少ない額で投資を始めることができます。上限は年40万までで、月々にすると最大3万3333円を積み立てることができます。

▸わかりやすい

株の値動きで売ったり買ったりはプロが行います。インデックスファンドという、色々な株の詰め合わせのようなパッケージ商品に投資ができるので、初心者でも簡単です。

*投資家からお金を集めて、運用のプロが世界の様々な株に投資していく商品を「投資信託」と言います。

iDECO(イデコ):個人型確定拠出年金

イデコは、年金のようなものです。自分用の個人年金といったようなものです。

イデコには次のようなメリットがありますよ。

▸3つのうま味

・運用で出た利益が非課税である

・毎年イデコに掛けた金額が所得から控除される。

つまり、節税することができるわけです。

・年金として受け取るときにも手厚い控除があります。

(退職所得控除など)

▸お金の増やし方が豊富

インデックファンド、債券など投資のほかに、元本が保証される定期預金の形でお金をためていく方法もあります。掛け金を自分で割り振っていくつかの方法に分散させていくことができます。

(例:預金40%、外国株30%、外国債券30% 等)

▸わかりやすい

株の売り買いはプロが行ってくれますので、お預けっぱなしでもOK

*元本とは、かけたお金のそのままの金額

ただし、イデコは「年金」ですので、原則として60歳になるまで、途中で受け取ることはできません。また、掛け金は最低5000円~となっています。

個人以外では、会社などで行う確定拠出年金もあり、企業型DCと言われます。

なぜ、私がおススメするのか?

それは、実際に投資した資産が増えているからです。

現在の資産額は、実際に投資につかった運用金額の1.2倍に増えています。

わたしは「企業型DE(企業型の確定拠出年金です)」で資産投資を行っています。職場の退職金がなくなり、その代わりに始まったのがスタートです。

わたしは「外国株インデックス 30%」「外国債券 30%」「定期預金 40%」の3つに分散して投資しています。資産額が増えているという結果をもたらしているのは、「外国株インデックス」のおかげなんです。

もともとの掛け金が少ないため、そこまで激増しているわけではありません。しかし、ちりも積もれば山となるです。その小さな積み重ねが、長期間の運用では大きな差につながるのです。

どうして今、株に注目されているのか?

答えは「国が推進している政策」からです。

自分のお金を、自分で増やすために国では「投資」を推進しています。

話はすこし変わりますが、医療業界では(ほかの業界も同じですが)国がすすめる方針に合致する分野には、お金がばらまかれたり、規制がゆるくなったりします。

一番身近な例は「コロナ」対策です。コロナ入院病床を一つ確保すると、何万円。ワクチン接種を行うと何万円というお金が国からもらうことができます。

話をもどしますが、「つみたてNISA」や「iDECO」は税金等が優遇されています。税金が免除されるってことは、国に支払う税金分が「自分に入ってくる」と言い換えることができます。

つまり、「税金を免除するから、じょうずに活用してね」という国からのメッセージです。

国が推進したい方針だからこそ、そこに「お金」がうまれるのです。

せっかく国がこう言ってくれているのに、使わないのは

「もったいない」です!

実際、いくら投資するとどれくらいになるの?

これは正直に言って、色々な本を読んでも、いまいちハッキリとしません。購入する投資信託の商品や、その時の株価によってバラツキが大きいこともあります。

ですが、マイナスになることはあまりないようです。

参考例

毎月1万を20年間(2001.9月~2021年9月)つみたてた場合

・米国株式(S&P500)

入金額 240万円 → 965万円

・全世界株

入金額 240万円 → 726万円

これは、2001年から2021年の運用実績ですので、うのみにしないほうがよいかと…。実際はいまから積み立てを始めた場合は、今後の世界経済の成長によるものが大きいと考えられます。

ただし!

確実に言えることは私自身の実績結果です。

私の「企業型DC(企業型の確定拠出年金)」では、現在の評価額は掛け金の1.2倍に増えています。

もちろん、投資ですので元本保証はありません。

ですが、多少のリスクをとらないと「お金は増えない」ということも、事実です。

実績としては、増えているので「やる価値」は十分あると考えられます!

ここからは、つみたてNISAにスポットライトをあてて、わたしが実際に口座を開設するとき、疑問に思ったことを中心に書いていこうと思います。

株や投資がわからない、不安があるなら、この記事はあなたにとってヒントになるかもしれません!

株って、そもそもなんだかわからない

もともとは、みんなでお金を出し合って会社を運営しよう、つまり、その会社に投資をしましょうという仕組みです。

会社を運営するためには、お金が必要です。そのお金を集めるために、会社は株券を発行しお金を出してもらいます。会社がもうかれば、そのもうけの一部を株券をもっている人に分けます。

儲かっている会社やつぶれにくい会社の株は、みんなほしいですよね。

だから、株の値段「株価」が高くなります。逆に、あまり儲かっていない会社や問題を起こした会社の株は持ちたくありません。そうすると、「株価」が下がります。

この株価が低いときに買って、高いときに売れば、その分の差額が「もうけ」になります。

逆に、買った時の値段よりも低い値段で売るとなると、「損失」というマイナスの状態になってしまいます。

株価は、世界の動きや企業の動きにとても敏感です。株価を意識してみていると、世界の動きがより見えてきますよ。

つみたてNISAは、非課税が「お得」

つみたてNISAは、毎月いくらずつ「定期的」に「長期間」にわたって、株に投資をしていきます。

つみたてNISAの特徴は

▸販売手数料が無料

通常の株の取引きでは、購入するときに「販売手数料」がかかります。つみたてNISAの場合、購入できる商品は購入手数料が無料のものだけです!それは、金融庁の方針だからです。

▸信託報酬が安い

投資信託は、株の運用をプロにお任せします。そのプロに「お礼」として支払われるのが、信託報酬です。この報酬は会社によって異なりますが、安いものが多い。

▸最長で20年間運用できる

もっとも大きな特徴が

▸株の投資で得られた利益に税金がかからない!

▸年間最大で40万円が非課税

通常の株の取引では、利益に対して「20.315%」の税金がかかります。自分の手元に入るお金が税金によって少なくなってしまうのです。

しかし、つみたてNISAの場合は、年間40万を上限として、もうけに対して税金がかかりません。

およそ20%の税金がオフ!これは、めちゃくちゃお得です。

インデックスファンドとは、プロが選んでくれる「お菓子の詰め合わせ」

株の取り引きをプロにお任せする商品が「投資信託」です。その投資信託の中で、つみたてNISAにもっとも適しており、しかも初心者にも簡単なのが「インデックスファンド」です。

インデックスファンドは、様々な企業の株を幅広く分散して投資する、いわば「お菓子の詰め合わせ」のような商品です。

このインデックスファンドは次のような特徴があります。

・株価指数の動きに連動する

インデックスファンドの「インデックス」とは株価指数です。日本では「日経平均株価」や「TOPIX」が株価指数にあたります。アメリカでは「S&P500」や「ダウ平均」という指数が有名です。この株価指数を構成する会社の株を買って投資します。

・たくさんの企業の株を買うため、ひとつの会社がダメになっても影響が少ない

たとえば、ある会社が倒産したとします。当然、その会社の株とそれに掛けたお金は失われてしまいます。

でも、インデックスファンドは幅広い企業の株に分散して投資します。ある会社が倒産しても、全体をみると、その影響を最小限にすることができます。

お菓子の詰め合わせで考えてみましょう。数あるお菓子の中で、ひとつが「賞味期限切れ」を起こしても、その他のお菓子はまだ食べることができます。

インデックスファンドは、「パッシブ型投資信託」と呼ばれます。一方で、運用のプロが有望そうな個別の株を選んで投資する方法もあり、それを「アクティブ型投資信託」といいます。

ときに「アクティブ型投資信託」は株価指数を大きく上回り利益を出すことがあります。

しかし、10年や20年という長い目でみるとインデックスファンドの成績のほうが、アクティブ型投資信託よりも上回ることが多いとされています。

つみたてNISAは、「長期間」の投資です。ですから、インデックスファンドを主体とした投資が適していると考えられます。

全体の流れがいまいちイメージできない

どのように運用していくのか、商品のことは分かったけど、いまいち流れがイメージできない。

私自身もそうでした。やったことないので、よくわからないんです。

ちょっと全体の流れを図式化してみました。こうしてみると、投資の開始から売却までの流れは、とてもシンプルです。

なんども繰り返しますが、投資信託は株の売り買いは「プロ」が行います。初心者の私たちは、商品を選んでお金を口座に入れておくだけです。

とりあえず、何をかったらよいの?

初心者にもわかりやすい投資信託の商品、インデックスファンドをご紹介します。

ここで紹介するのは、SMB証券のものです。

今人気の米国株 S&P500

(2022年現在)今のところ、アメリカの株は人気です。その中で、アメリカの株価指数「S&P500」に連動する投資です。

・三菱UFJ国際-eMAXIS Slim 米国株式(S&P500)

*為替ヘッジは行いません

▸信託手数料 0.0968%以内

*為替ヘッジなしは為替相場の影響を受けるため、円高の場合基準価額の値下がり、円安の場合基準価額値上がりの要因となります。

・SBI-SBI・V・S&P500インデックス・ファンド

(愛称:SBI・V・S&P500)

▸信託手数料 0.0938% 程度

とても人気のある商品で、色々な人がおススメしています。

ですが、数年後や十年後はどうなるかわかりません。

色々な情報や世界の動きをみて、目先の利益ではなく長期的な目線で「冷静」にかんがえていく必要があると私は思っています。

[今が旬]とうわさされるものには、注意が必要です! きちんとご自身で考えて行動しましょう!

良いとこどりの全世界株

全世界株は、そのときどきの調子が良い国、企業の配分をふやしてくれます。世界の経済は成長し続けています。

・三菱UFJ国際-eMAXIS Slim 全世界株式(オール・カントリー)

日本を含む世界の株式に投資します。MSCI オール・カントリー・ワールド・インデックス(配当込み、円換算ベース)に連動

▸信託手数料 0.1144% 以内

・三菱UFJ国際-eMAXIS Slim 全世界株式(除く日本)

日本株をのぞいた、世界の株式に投資します。MSCIオール・カントリー・ワールド・インデックス(除く日本、配当込み、円換算ベース)に連動。*為替ヘッジは行いません

▸信託手数料 0.1144% 以内

・SBI-SBI・全世界株式インデックス・ファンド (愛称:雪だるま(全世界株式))

全世界の株式市場の動きを捉えることを目指して投資します。FTSEグローバル・オールキャップ・インデックス(円換算ベース)に連動

▸信託手数料 0.1102%程度

その他にも、日本株のインデックスファンド、これから伸びるであろう国の新興国インデックスファンドなど、様々な投資信託の商品があります。

これら投資信託の「名前」を知っているだけでも、すごいこと!

周りの人は、このような商品や言葉があることも知らない人ばかりです。

運用に必要な経費はあるの?

投資をするうえで必要となる経費が気になりますね。主に3つのコストがかかります。

▸販売手数料

つみたてNISAの場合は、この販売手数料が「0円」のものだけです。

▸信託報酬

運用をプロに任せるので、その代金を支払います。先にあげた投資信託の手数料を見ていただけるとわかる通り、どれも「年率0.数パーセント」の物ばかり。つまり、激安です。

▸信託財産留保額

投資信託を売却するときに発生する手数料です。これも、さきにあげたインデックスファンドでは証券会社HPをみてみると「0%」ばかりです。

その他にも、売買委託手数料や有価証券取引税、監査費用などその他の経費として掛かる場合があります。目論見書(もくろみしょ)に記載してありますので、よーく読んでみましょう。

つみたて期間が終わったらどうなる?

つみたてNISAのつみたて期間は20年です。その20年が終わるとどうなるのでしょうか?

▸売却する

▸課税口座に移される

つみたてNISAは購入した年から、20年間非課税で投資信託を保有できます。つまり、2022年に購入したものは2041年まで非課税で持つことができます。2023年→2042年まで。

その期間を過ぎたものは、売却しない場合「課税口座」に移されます。この課税口座に入った投資信託が値上がりした場合、その値上がり益には課税されます。

定率で現金化していくという出口戦略

つみたてNISAは老後を支える資金として、年金などの収入だけで生活費が足りなくなった時に、はじめてつみたてたNISAの資金を引き出すのが良いとされています。

この時に、一度に全部売却せずに「その年の投資残高から、毎年4%」と定率で現金化していくのがおススメです。そのまま運用ををつづけて運用益を得るほうが、老後の資金がより多く確保できるというわけです。

つみたてるだけでなく、その後の「出口戦略」も考えておくことで、自分の老後がイメージしやすくなりますよ。

株価が下がったら、損をするんじゃない?

もちろん、元本の保証はないのが投資です。株価のアップダウンによって、その価値は上がったりも、下がったりもします。

だからこそ、定額のつみたてと長期間の運用なのです。

老後を見据えて長期間の運用を考える

定額で長期間にわたって積み立てるメリットは、

株価が高いときは少量しか買えない

株価が低いときは、多く買うことができる

世界全体をみれば、株価は一時的にガクッと大きく暴落しても、ずっと下がりっぱなしになることは、ほとんどありません。

現に、2020年アメリカの株価は一時大きくダウンしました。大きくダウンしたために「サーキットブレーカー」という株の取り引きを一時的に中止するシステムが発動したくらいです。

それから、現在(2022年)に至るまで「アメリカ株」は好調に転じました。S&P500や米国株が人気商品になっているんです。

高いときは少量、安いときは多く買い、その価値が高まった時に、利益が大きくなるという長い目でとらえることが重要です。

これを「ドル・コスト平均法」といいます。

ただ、長い目でみればそのリスクは最小限ととらえることもできます。

でもやっぱり「貯金」のほうが安心…?

とはいっても、やはり株に投資するのは、不安ですよね。

私も、すべての不安が取りきれたわけではありません。でも、ここまでメリット、デメリットを理解したうえで、実際は運用してみなければ結果はどうなるかわかりません。

実行無くして、結果は得られないのです。

それでも、不安な場合は次のようにするとよいでしょう。

貯金の一部を投資に変えてみる

急にお金が必要になることは、生活をしていれば当然起こりうることです。だから、貯金はすぐに引き出せるお金として取っておきます。

ただし、その貯金の一部を投資に回すというのもありです。

もっと簡単!節約して浮いたお金を投資に回す

今一度、生活費を見直すと節約できる部分があるかもしれません。その節約して余ったお金を投資に回すというのが、一番手っ取り早い方法です。

お金に対する意識を変えていく。

それが、投資を始めることでの「最大のメリット」かもしれませんね!

わたしが開設した口座はコレ

私は、「SBI証券」というインターネットで開設できる口座を選びました。

口座はどうやって開設するの?

私自身が口座を開設した手順を紹介します。

ホームページを検索

「SBI証券」で検索して、口座開設はコチラにページにアクセスしましょう。

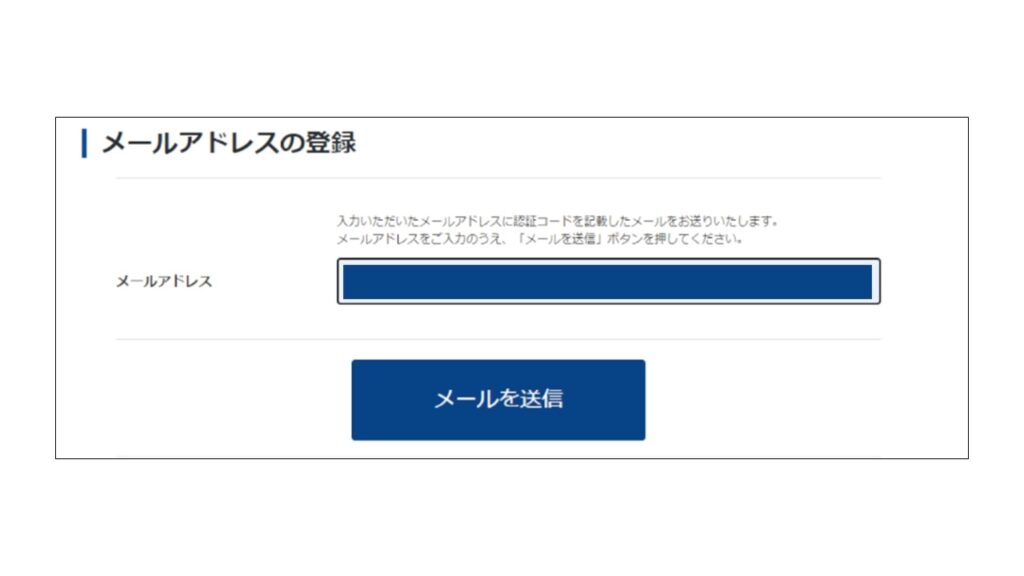

メールアドレスを登録

メールアドレスを登録します。

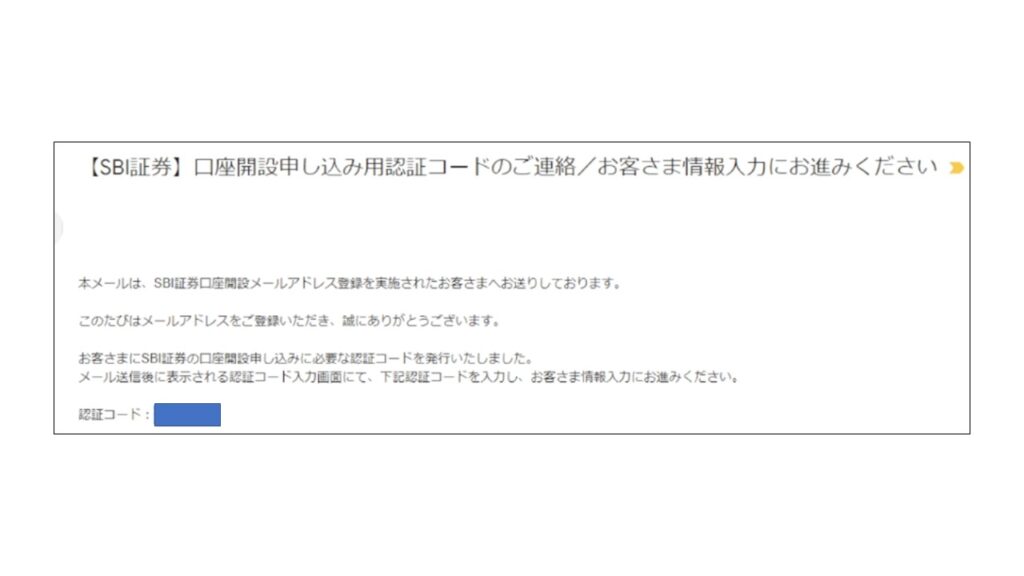

返信メールに認証コードがのっています。

返信メールを確認しましょう。

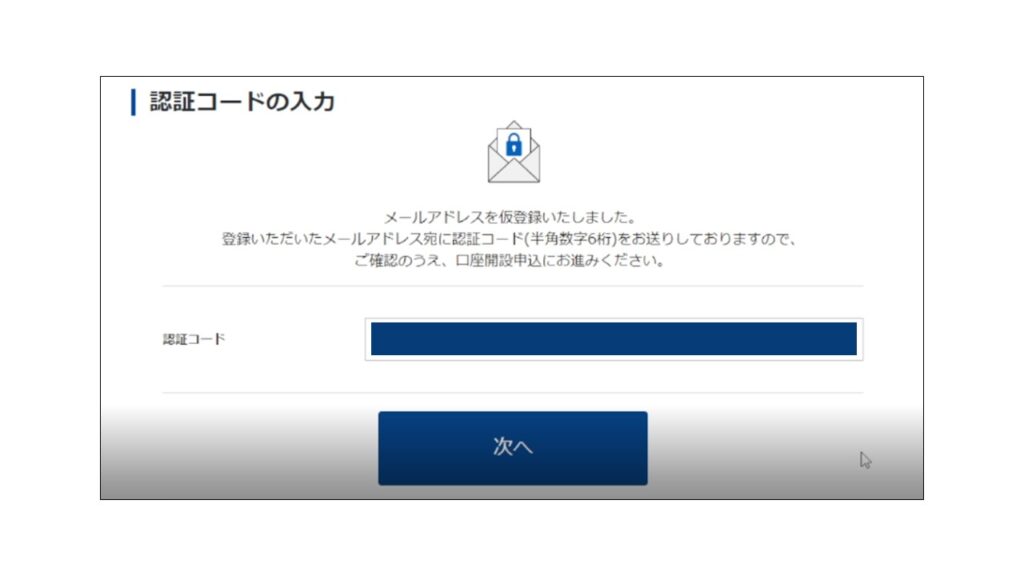

認証コードを入力します。

メールに記載されている認証コードを入力します。

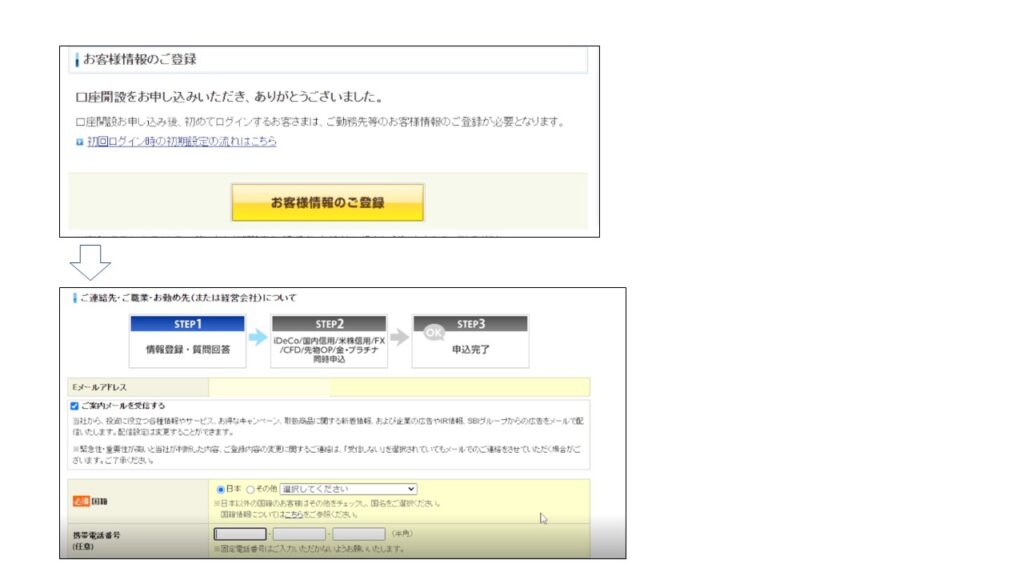

お客様情報の入力

画面案内にしたがって、内容を入力します。

口座種別の選択

特定口座の源泉徴収ありは、源泉徴収で税金が処理されるので確定申告が不要です。一般口座は確定申告を行う必要があります。迷っている人は、源泉徴収あり。(アリでも確定申告できます)

つみたてNISAに申し込む

つみたてNISAを申し込みましょう。

その他の設定をする

ネット銀行はお好みで選択・ポイント還元を選択

銀行口座を作ってもよいし、なくても問題ありません。ネット銀行がない人は、作っても良いでしょう。

ポイントは、「Tポイント」「Pontaポイント」「dポイント」から選ぶことができます。

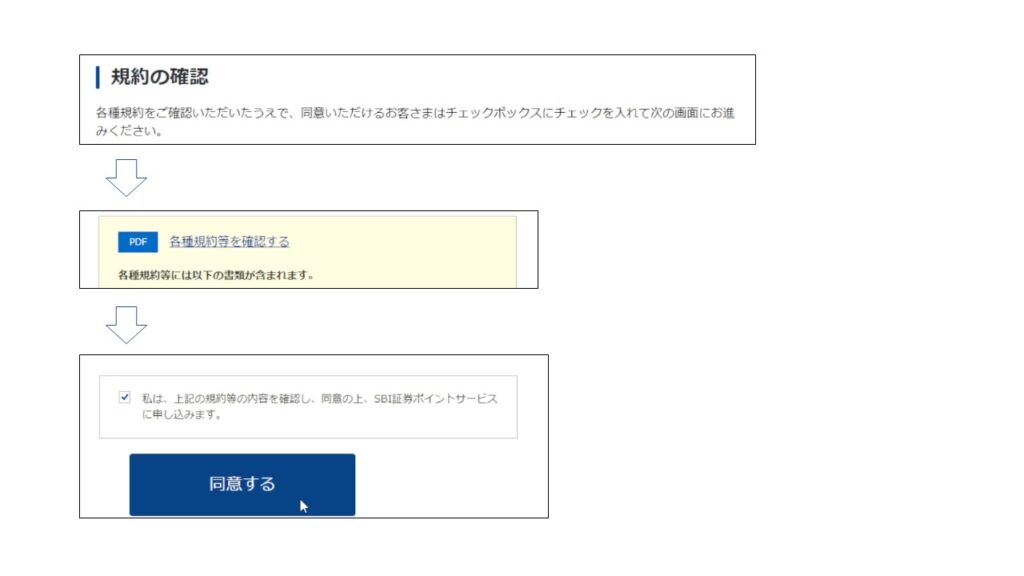

規約などを確認して、同意をします。

ポイント連動などに関する規約です。内容をきちんと確認しましょう。

内容を確認後、同意ボタンを押せるようになります。

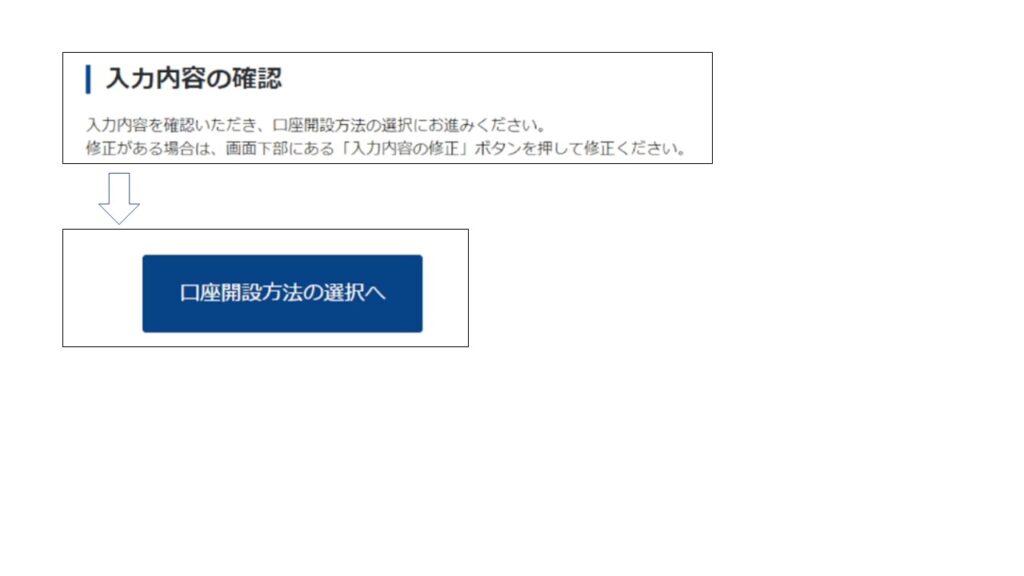

入力内容を確認して、口座開設方法選択へ

入力内容を確認したら、口座開設方法に進みましょう。

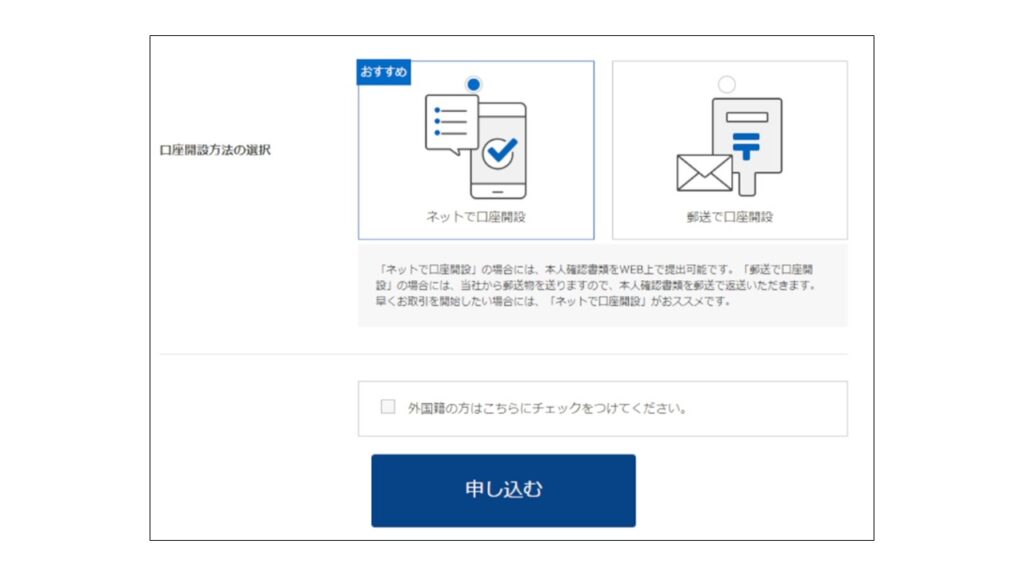

口座開設はネットが便利

口座開設は「ネットで開設」がとても便利です。パソコンが苦手という方は、郵送で開設するのがよいでしょう。

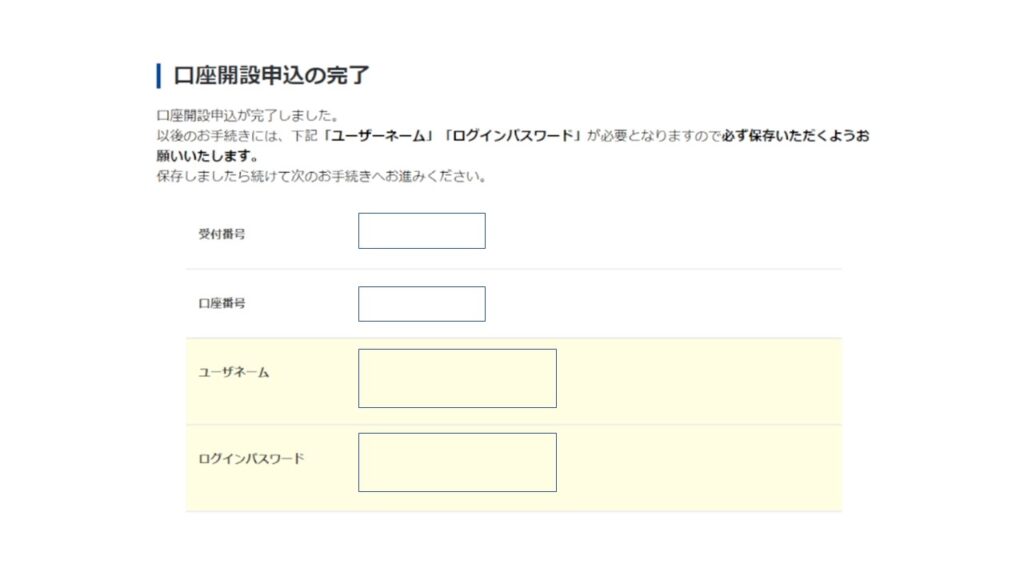

必ず情報は控えておきましょう!

今後、ログインに必要となる重要な情報です。かならず保存しておきましょう。

ネットとスマホでマイナンバーカードを提出

開設するには、マイナンバーカードを提出する必要があります。

その他、開設の通知はメールが便利 / 本人確認は写真か銀行連動

通知はメールが早くて便利です。

本人確認は写真をその場で撮るかもしくは、連携している銀行と連動させることで、スムーズに本人確認ができます。

私の場合は、「三菱UFJ銀行」が連動できたので、それで本人確認をしました。

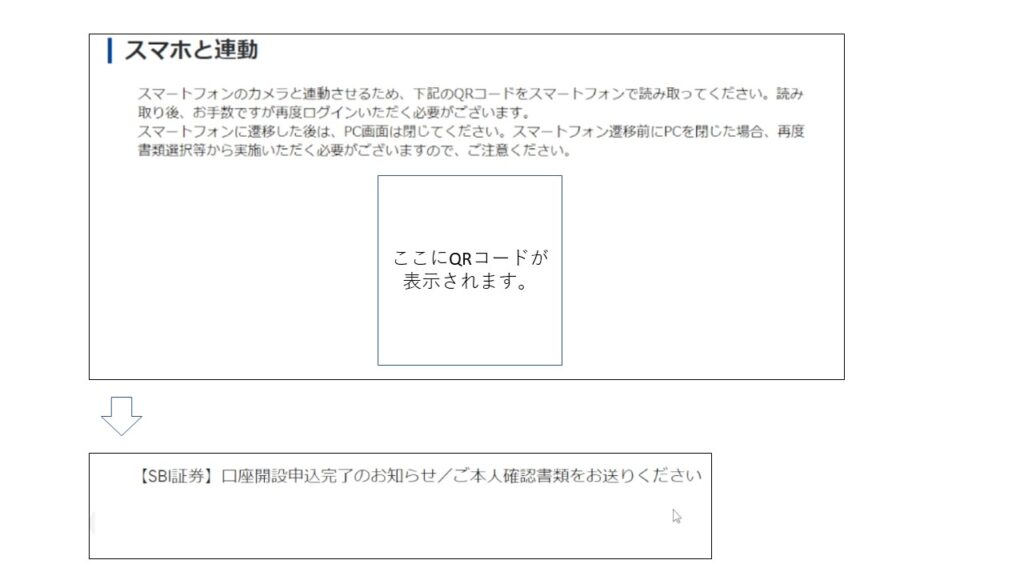

スマホを準備しましょう

QRコードが表示されるので、それをスマホで撮影してマイナンバーカード提出をおこないます。

メールも届いていますので、忘れずに確認しましょう。

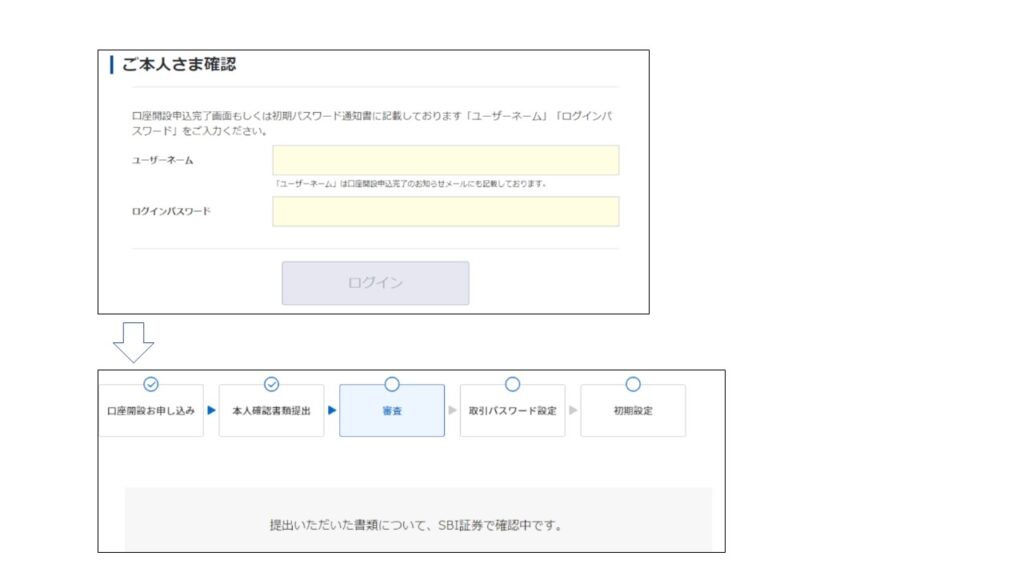

必要書類を提出すると審査に入ります。

審査が通るまで、しばしお待ちください。本人確認で、進み具合を確認することができます。

ここまでお疲れ様です。ここが折り返し地点!

もう少しです。頑張って!

審査が通ったら、取引パスワードを設定します。

取引に使うパスワードを設定します。表示される案内にしたがって、進めていきます。

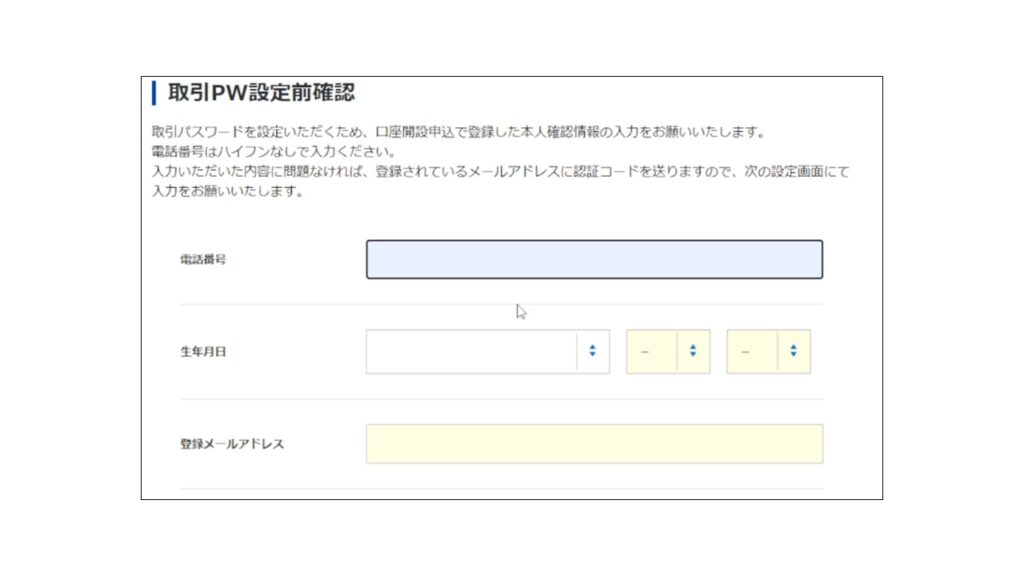

事前確認の情報を入力

設定用のメールを届けるために、再びメールアドレスを登録します。

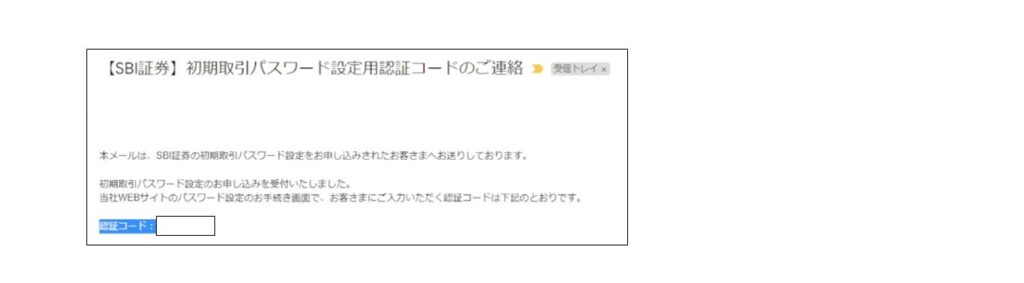

メールが届きます。

認証コードが書かれたメールが届きますので、確認しましょう。

認証コードとパスワードを入力します。

認証コードを入力し、パスワード(半角英数字 10~20文字以内です)を設定します。取引に必要な重要な情報となりますので、かならず控えておきましょう。

画像では、パスワードの設定に一回失敗しています…w

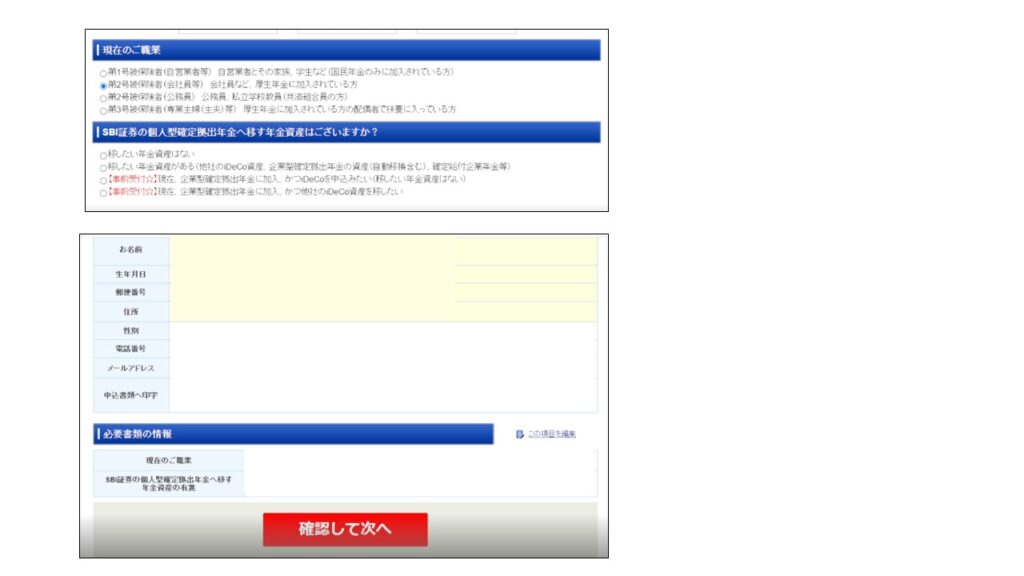

お客様情報を入力します。

基本情報のほか、勤務先の入力を画面にしたがって入力します。

本人もしくは世帯主が「上場会社」に勤務しているときは、別で登録が必要になります。していない場合は、関係ありませんのでスルーでOK。

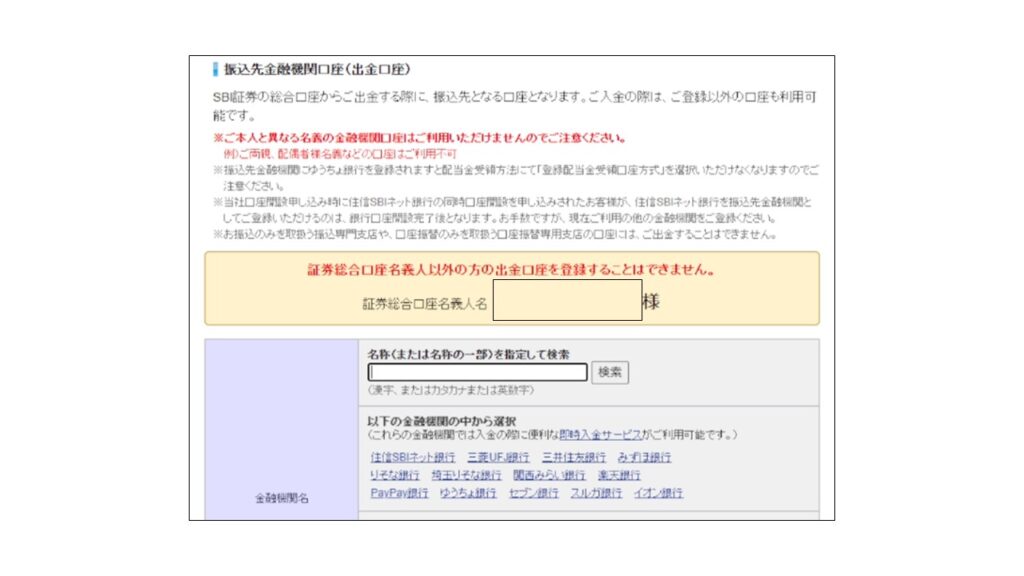

出金用の銀行口座を設定します。

ご利用になりたい銀行を設定します。

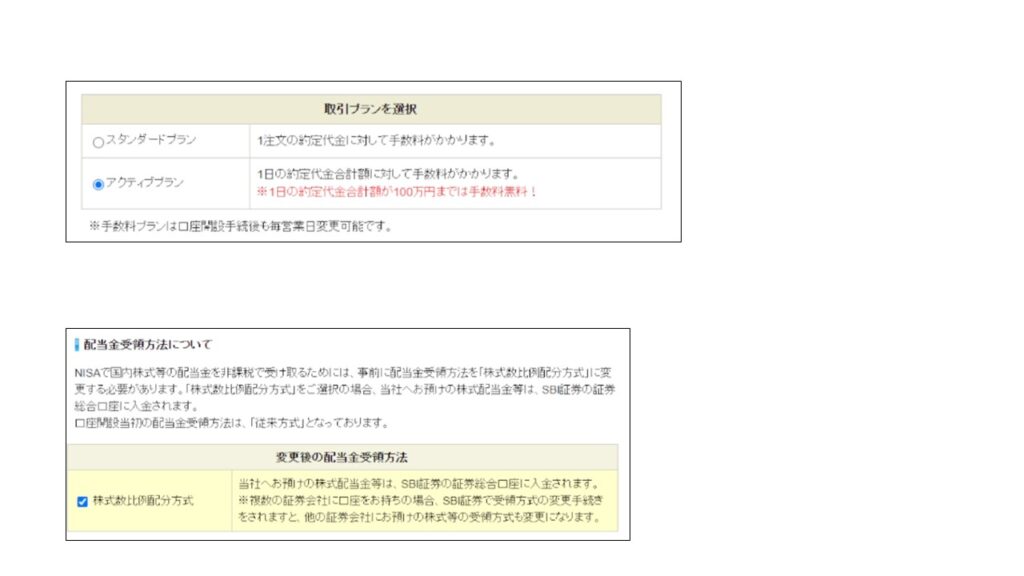

取引プラン設定 / 配当金受け取り設定

取引プランはアクティブプランを選択。初心者やNISAは取引額が少ないためです。100万円まで無料です。

配当金の受け取り設定は、「比例分配方式」を選択しないと、NISAを使うことができませんので、これを選択します。

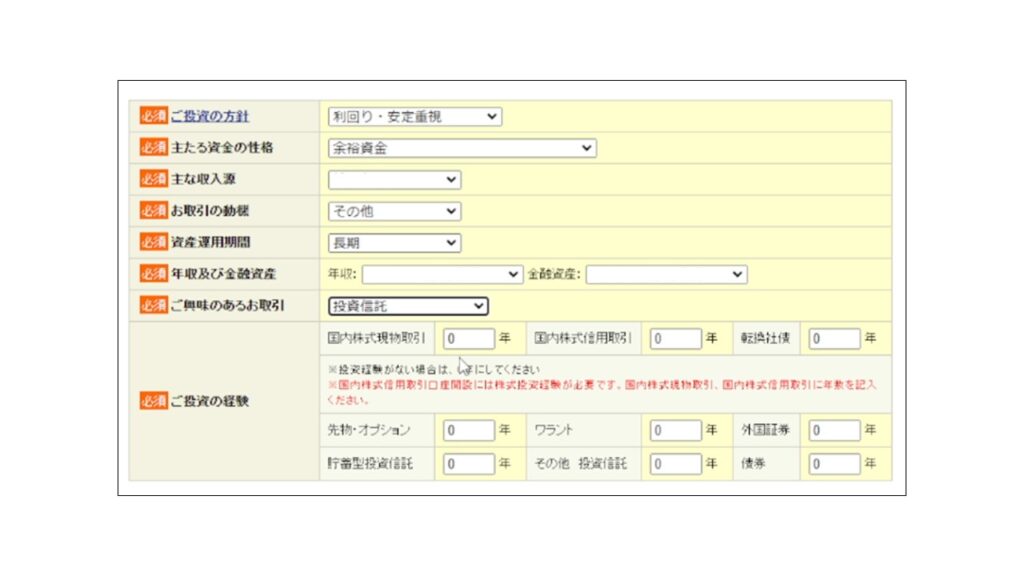

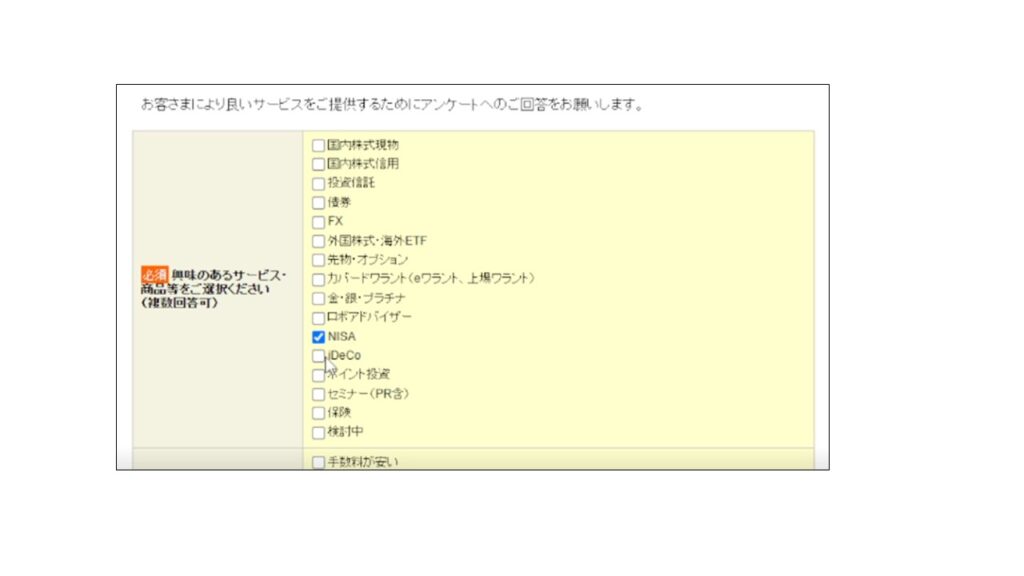

投資に関する質問に答えます。

年収や収入源などのほか、興味がある投資や投資経験などを質問されます。

興味がある投資は「投資信託」でよいでしょう。

あとは、自分の状況に合わせて回答していきます。

登録すると、さらに「アンケート」の回答に進みますので、あてはまる項目にチェックしましょう。

入力し終えたら、「この内容で登録」のボタンを押します。

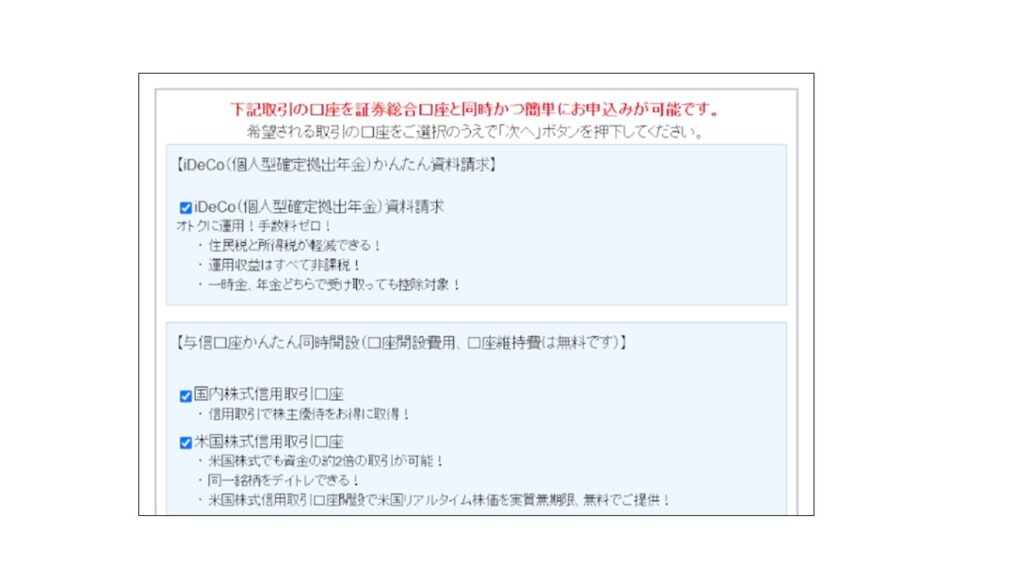

今回の口座開設と同時に様々な口座を同時開設できます。

興味があるものはチェックして同時に開設しましょう。

画像ではチェックが入っていますが、あとからでも開設が出来ますので、わからなければチェックを外してしまっても大丈夫です。

必要書類の確認 / お客様情報の確認

あてはまる事項にチェックを入れて、内容確認ボタンを押します。

その後、お客様情報の確認画面になりますので、内容を確認して「次へ」のボタンを押します。

ポイントを選択している場合は、ポイントアカウントと連携

希望のポイントのアカウントと連動させます。画面の案内にしたがって、登録してください。

ログインして、入金をします。

SBI証券のホームページを開いて、「ユーザーネーム」と」「ログインパスワード」でログインします。

そのあとは、入金をしてみましょう。

お好みの入金方法を選択し、それぞれの案内にしたがって入金を行います。

私の場合は、「即時入金」を選択し、「三菱UFJ銀行のネットバンク」を利用して入金しました。

つみたてNISAの設定をする

ページの上に「つみたてNISA」のタブがありますのでクリックすると、「つみたてNISA積立設定」のボタンが現れますので、クリックします。

ファンドを設定から、買いたい「商品」を選択する

「ファンドを追加する」をクリックすると一覧が表示されます。

一覧の中から気になる商品を選択します。人気の順番や銘柄などで並び替えることができます。

商品の画面から「つみたてNISA買付」をクリック

気になった商品をクリックすると、詳細情報を見ることができます。もし、ほしいとおもったら、「つみたてNISA買付」のボタンをクリックします。

積み立てる予算の中で、配分を決める

いくつか商品を選択したら、積み立てる予定の予算に合わせて、それぞれいくら買うのかの配分をします。画像では、「1万円」を4つの商品に分けて配分しています。

画像はあくまで、説明用の参考例ですのでお好みで配分してください。

(画像の配分のパーセンテージが間違っていますが、実際のホームページでは更新ボタンを押すことで修正されます。)

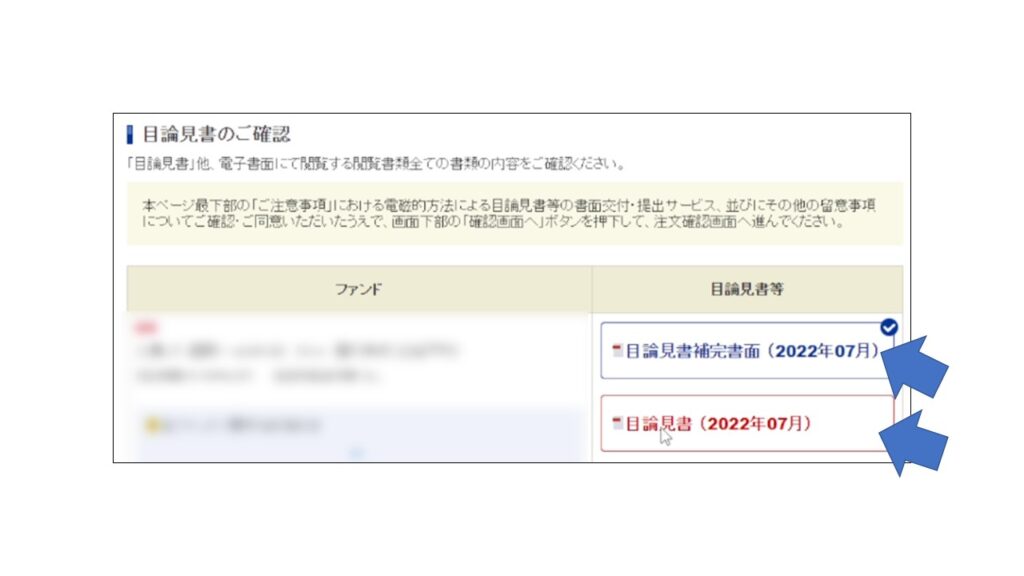

目論見書を読む

購入する予定の商品が決まったら、次へを押すと目論見書(もくろみしょ)を読むページに移行しますので、指示通りに目論見書を読みます。

手数料や信託料、その他かかる諸経費が記載されていますので、目を通しておきましょう。

読み終わったら、「確認画面へ」のボタンを押します。

確認後、取引パスワードを入力します。

内容を確認したら、最後に「取引パスワード」を入力します。

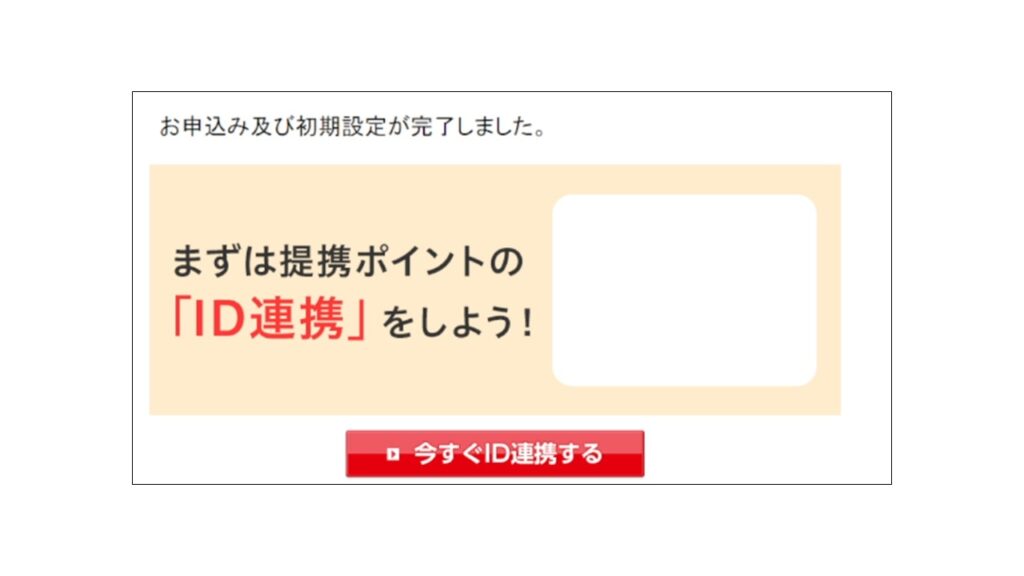

これで、つみたてNISAの設定は完了です! おめでとうございます!

ここまでこれたあなたはすごい!がんばりました。

おつかれさまでしたー

まとめ

私自身も、まだまだ分からないことだらけです。言葉の意味も分からないものが多くあります。

でも、やりながら覚えていくという方法も「アリ」だと考えます。だからこそ、 初めてでわからないという人も、まずは小額から実行すべきだと私は思います。

実行しないとわからないこともたくさんあります。

興味があるならば、実際にやりながら少しずつ学んで、新たな投資にチャレンジするのもよいかもしれません。その入り口として、積み立てNISAを活用してみましょう。

引用文献

・横山光昭.つみたてNISAとiDECO超入門.宝島社.2021

コメント